Eine Neobank ist eine rein digitale Bank, die ihre Konten und Dienste fast vollständig über eine App anbietet und auf eigene Filialen verzichtet. Kunden eröffnen ihr Konto in wenigen Minuten per Smartphone. Sie verwalten Karten, Überweisungen und Sparfunktionen direkt in der App. Genau dieser schlanke, digitale Ansatz unterscheidet Neobanken von klassischen Filialbanken.

Was Neobanken anders machen

Der größte Unterschied liegt im Verzicht auf Filialen. Eine Neobank spart dadurch Kosten und gibt diesen Vorteil oft an die Kunden weiter, etwa durch kostenlose Basiskonten. Die App steht im Mittelpunkt. Über sie laufen Kontoeröffnung, Zahlungen und Service. Viele Neobanken setzen auf Echtzeit-Benachrichtigungen, mit denen Kunden jede Buchung sofort sehen.

Warum digitale Banken wachsen

Das Banking verlagert sich seit Jahren auf das Smartphone. Laut dem Digitalverband Bitkom nutzten 2024 rund 53 Prozent der Menschen in Deutschland Banking-Apps auf dem Handy. Diese Gewohnheit kommt Neobanken direkt zugute, denn ihr Angebot ist von Grund auf für das Smartphone gebaut.

Auch der gesamte Online-Markt ist groß. Laut dem Statistischen Bundesamt erledigten 2024 rund 53 Prozent der Internetnutzer in Deutschland ihre Bankgeschäfte online. Für viele jüngere Kunden ist der Gang in die Filiale kaum noch nötig. Diese Verschiebung erklärt, warum digitale Banken 2025 weiter Kunden gewinnen.

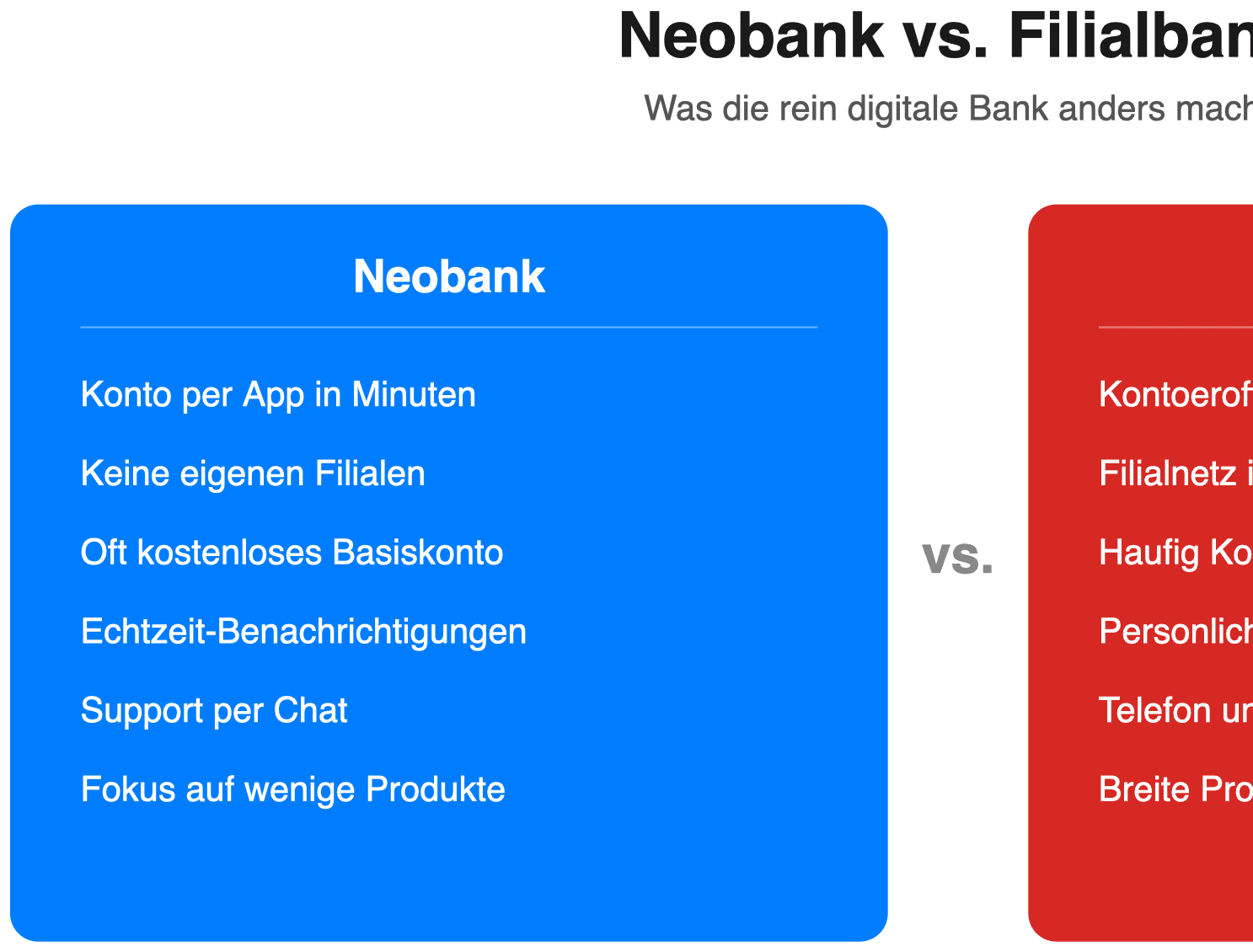

Neobank und Filialbank im Vergleich

Beide Modelle haben ihre Berechtigung. Die folgende Tabelle zeigt die wichtigsten Unterschiede.

| Merkmal | Neobank | Filialbank |

|---|---|---|

| Kontoeröffnung | per App in Minuten | meist vor Ort |

| Filialen | keine | regionales Netz |

| Kontoführung | oft kostenlos | häufig mit Gebühr |

| Beratung | per Chat und Telefon | persönlich |

| Produktpalette | schlank und fokussiert | breit |

Vorteile und mögliche Nachteile

Neobanken punkten mit Tempo, niedrigen Kosten und einer modernen App. Wer sein Geld gern selbst und unterwegs verwaltet, fühlt sich hier wohl. Auf der anderen Seite fehlt der persönliche Ansprechpartner vor Ort. Wer Bargeld einzahlen möchte oder komplexe Beratung braucht, stößt schneller an Grenzen. Auch die Produktpalette ist oft kleiner als bei einer großen Filialbank.

Beim Einlagenschutz lohnt ein genauer Blick. Viele Neobanken in Deutschland und Europa fallen unter die gesetzliche Einlagensicherung von 100.000 Euro je Kunde und Bank. Wer ein Konto eröffnet, sollte prüfen, welche Bank tatsächlich dahintersteht. Für Reserven, die sicher und verfügbar bleiben sollen, kann zusätzlich ein Tagesgeldkonto sinnvoll sein.

Viele Neobanken integrieren außerdem moderne Bezahlfunktionen direkt in die App. Dazu zählen Apple Pay, Google Pay und in einigen Fällen auch Ratenkauf an der Kasse. So lassen sich Ausgaben übersichtlich an einem Ort verwalten. Wie das Bezahlen in Raten im Online-Handel funktioniert, erklären wir im Beitrag zu Buy Now Pay Later. Gerade die enge Verzahnung von Konto, Karte und Bezahldiensten gehört zu den Stärken digitaler Banken.

Auch im Zahlungsverkehr gewinnen digitale Alternativen an Bedeutung – etwa wertstabile Kryptowerte wie Stablecoins.

Häufige Fragen

Ist mein Geld bei einer Neobank sicher?

In der Regel ja. Viele Neobanken in der EU unterliegen der gesetzlichen Einlagensicherung von 100.000 Euro je Kunde und Bank. Es lohnt sich, die dahinterstehende Bank zu prüfen.

Kann ich bei einer Neobank Bargeld abheben?

Ja, meist über die Girocard oder Kreditkarte an Automaten. Bargeld einzahlen ist dagegen oft nur eingeschränkt oder gar nicht möglich.

Was kostet ein Konto bei einer Neobank?

Viele Neobanken bieten ein kostenloses Basiskonto an. Für Zusatzleistungen wie Premiumkarten oder Versicherungen fallen oft monatliche Gebühren an.

Für wen lohnt sich eine Neobank?

Vor allem für Menschen, die ihr Banking digital und unterwegs erledigen und auf persönliche Beratung vor Ort verzichten können.

Fazit

Neobanken stehen für schnelles, digitales und oft günstiges Banking. Sie passen gut zu allen, die ihr Geld per App steuern und keine Filiale brauchen. Wer dagegen persönliche Beratung oder häufige Bareinzahlungen schätzt, ist bei einer klassischen Bank oft besser aufgehoben. 2025 lohnt sich der nüchterne Vergleich von Kosten, Leistungen und Einlagenschutz. Wer seine Geldanlage automatisieren möchte, findet weitere Hinweise im Vergleich der Robo-Advisor.